Un soft power des marchés financiers ?

Le soft power est la capacité de coopter plutôt que de contraindre, en influençant les préférences des autres par l’attrait et la séduction. Ce concept est généralement associé à la culture et aux valeurs humaines et politiques, y compris la solidarité internationale et l’attention portée aux biens publics mondiaux.

Nous avons souvent tendance à considérer le soft power comme un outil positif, même si l’histoire regorge d’exemples de soft powers négatifs.

La crédibilité est à la base du potentiel d’utilisation du soft power : il convient de noter qu’à l’ère de l’information, la crédibilité fait défaut, tant au niveau privé qu’étatique.

Selon Joseph Nye, en 1990, les États-Unis étaient « appelés à diriger » le monde, précisément grâce à leur soft power. Aujourd’hui, il serait difficile d’affirmer la même chose.

Dans cette note, je souhaite souligner la pertinence de la finance en tant que soft power.

Économie et soft power

L’économie n’est généralement pas considérée comme un soft power ; au contraire, les incitations économiques sont vues comme des instruments de hard power, au même titre que la force militaire. Les sceptiques du soft power soutiendraient que les relations internationales ne répondent qu’à la force et/ou aux intérêts économiques.

Cependant, les soft powers traditionnels entretiennent une relation réciproque avec les conditions économiques, renforçant leurs effets positifs ou négatifs. D’un côté, les soft powers positifs (ou négatifs) améliorent (ou détériorent) le bien-être économique de multiples façons. De l’autre côté, des marchés économiques sains et efficaces peuvent avoir une influence favorable dans les relations internationales, posant les bases durables pour le succès des dialogues culturels fructueux et des politiques coopératives fondées sur des valeurs.

La liberté, au sens large, ainsi que l’État de droit, c’est-à-dire des relations régies par des règles, sont des outils cruciaux du soft power, mais également des conditions essentielles à l’efficacité des marchés et à une allocation des ressources favorisant une croissance durable.

Ni la Chine ni l’Arabie saoudite ne sont de bons exemples en matière de liberté et d’État de droit ; toutefois, leur usage du soft power économique pour favoriser leur intégration dans l’économie mondiale est manifeste. Il y a de nombreuses raisons de ne pas écarter l’idée qu’encourager leurs efforts dans cette direction — notamment en leur permettant de renforcer leur rôle dans les institutions internationales et la gouvernance mondiale — pourrait accélérer leur chemin vers la liberté et la démocratie, et les éloigner de l’arbitraire propre aux autocraties.

Concentrons-nous maintenant plus précisément sur les marchés financiers.

Finance

Les marchés financiers ont un impact très particulier sur les relations internationales, car leur expansion et leur intrusion à l’échelle mondiale sont inarrêtables. Même lorsque la mondialisation économique ralentit, la mondialisation financière, elle, continue de croître. Parfois, sa qualité se dégrade, son efficacité et sa transparence diminuent, mais elle poursuit son expansion. La finance numérique et l’intelligence artificielle renforcent encore cette omniprésence.

Ainsi, dans la mesure où la finance peut porter un soft power, ce pouvoir est destiné à franchir les frontières.

La finance est souvent accusée de favoriser les puissants et les grands, sans offrir de réelles opportunités aux acteurs plus faibles ou plus petits. De plus, les puissants sont souvent soupçonnés d’influencer la création des règles financières ainsi que leur supervision, au détriment du bien commun. Les asymétries d’information, caractéristiques bien connues des marchés financiers, peuvent nuire à la confiance, qui est pourtant la base d’un bon fonctionnement du marché. La liste des défauts de la finance est longue, et bien fondée sur la réalité comme sur les résultats de la recherche économique.

Cependant, ces défauts ne doivent pas empêcher de considérer les marchés financiers comme des vecteurs de soft power, capables de renforcer la coopération internationale pour le bien commun. Ces travers de la finance résultent de l’inadéquation de la régulation et de la supervision, qui, si elles sont rendues adéquates, pourraient précisément s’appuyer sur la correction de ces travers pour diffuser les valeurs qui fondent le soft power des marchés financiers.

Des efforts coopératifs visant à égaliser les conditions de concurrence sur les marchés financiers peuvent favoriser un plus grand respect de l’équilibre économique. La promotion de la transparence des marchés et des opérations financières encourage la valorisation de la vérité, de la confiance et de la clarté dans de nombreuses sphères économiques, politiques et sociales. La défense de l’indépendance des régulateurs financiers peut souligner l’importance de la séparation des pouvoirs dans une véritable démocratie. La promotion de la concurrence et de l’intégration financière internationale est à la fois une condition et un levier pour renforcer le soft power d’ouverture et d’équité.

Cela vaut pour les relations économiques en général, mais il faut noter que la finance semble particulièrement adaptée pour jouer ce rôle de soft power au niveau international, car elle est moins relationnelle, plus standardisée, et ses qualités – comme ses défauts – se diffusent rapidement à l’échelle mondiale, montrant que la coopération globale est essentielle au bien commun.

L’Europe

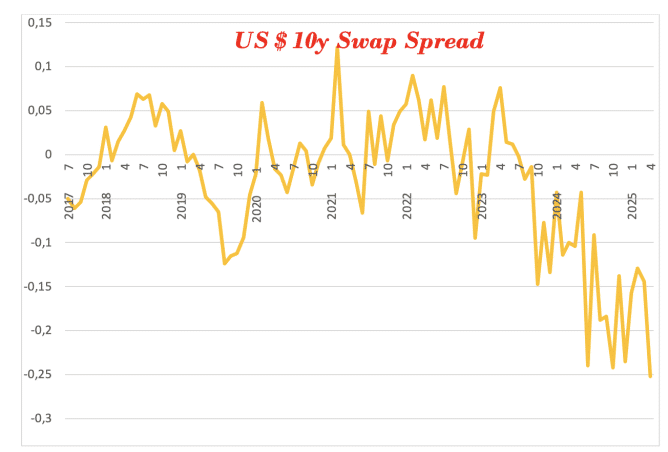

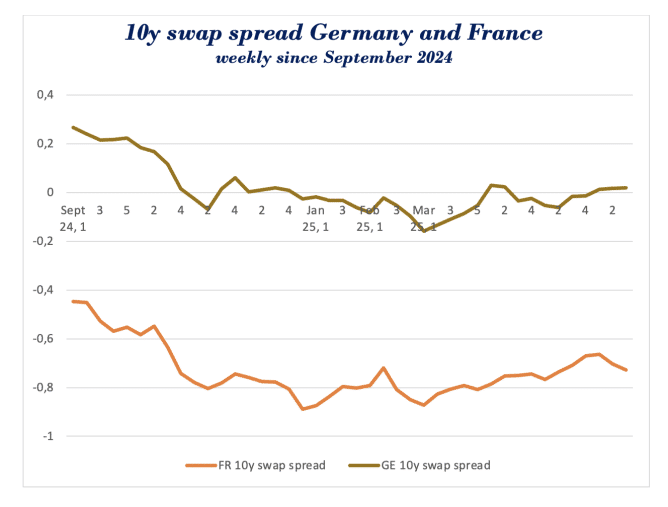

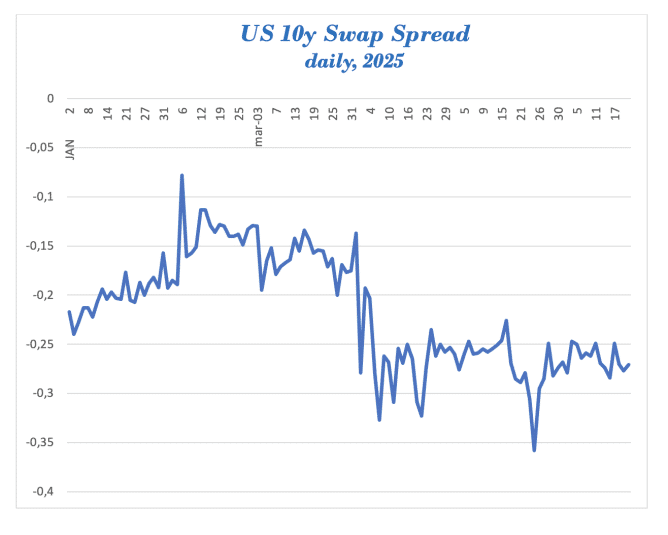

Dans une période où le soft power des marchés financiers américains est en crise, l’Europe peut-elle renforcer son propre soft power dans le domaine financier ? La réponse est oui ; l’analyse des écarts de swaps sur titres d’État à 10 ans (voir graphique ci-dessous), inversement liés au risque pays, confirme que les perceptions du risque évoluent au détriment des États-Unis et en faveur des débiteurs européens. Toutefois, la route pour faire de la finance un soft power européen est longue et ardue.

Ce n’est pas ici le lieu de proposer une stratégie complète pour transformer les marchés financiers européens en instruments majeurs d’amélioration des relations internationales et de coopération globale. Mais deux axes d’action, déjà présents dans l’agenda européen – même si encore trop timides, lents et prudents – peuvent être mentionnés.

Premièrement, l’Europe devrait engager un combat culturel et politique pour abandonner l’idée que des règles financières différentes et des superviseurs différents selon les pays peuvent offrir un quelconque avantage économique durable et équitable. Au contraire : offrir au monde un marché financier unifié serait un formidable levier de soft power, bénéfique à nos relations internationales et aux institutions multilatérales mondiales. L’objectif ne doit pas être de concurrencer le marché en dollar ni de le remplacer : il y a amplement de place pour le compléter. À court terme, un marché en euro pourrait partiellement compenser un affaiblissement des activités en dollar.

ÉCARTS DE SWAPS À 10 ANS – ÉTATS-UNIS, ALLEMAGNE ET FRANCE

Un risque pays plus élevé réduit l’écart

Deuxièmement, l’Europe doit envisager une reconfiguration significative de la capacité de prise de risque de sa finance, en maintenant des règles et une supervision très rigoureuses pour certaines parties des marchés et certaines opérations à risque nul, tout en encourageant d’autres segments à assumer plus librement le risque. Les ménages, épargnants, entreprises, intermédiaires doivent cesser d’être considérés comme des acteurs cherchant à minimiser le risque, et ne plus être réglementés comme tels.

Avec de bons actifs sans risque ou à faible risque, des autorités fiables et une transparence financière adéquate, tous les acteurs de marché doivent être en mesure de choisir leur profil rendement-risque préféré, et d’en assumer les conséquences en cas de résultats négatifs.

Deuxièmement, l’Europe doit envisager une reconfiguration significative de la capacité de prise de risque de sa finance, en maintenant des règles et une supervision très rigoureuses pour certaines parties des marchés et certaines opérations à risque nul, tout en encourageant d’autres segments à assumer plus librement le risque. Les ménages, épargnants, entreprises, intermédiaires doivent cesser d’être considérés comme des acteurs cherchant à minimiser le risque, et ne plus être réglementés comme tels.

Avec de bons actifs sans risque ou à faible risque, des autorités fiables et une transparence financière adéquate, tous les acteurs de marché doivent être en mesure de choisir leur profil rendement-risque préféré, et d’en assumer les conséquences en cas de résultats négatifs.

Après tout, la prise de risque a longtemps été le soft power le plus important des marchés financiers américains. L’Europe pourrait viser une atmosphère de prise de risque différente, avec une régulation différente, mais pour que ses marchés financiers aient un soft power bénéfique à l’échelle mondiale, il faut un saut culturel et réglementaire dans sa capacité à assumer le risque — ce qui contribuerait également à une meilleure allocation des ressources.Après tout, la prise de risque a longtemps été le soft power le plus important des marchés financiers américains. L’Europe pourrait viser une atmosphère de prise de risque différente, avec une régulation différente, mais pour que ses marchés financiers aient un soft power bénéfique à l’échelle mondiale, il faut un saut culturel et réglementaire dans sa capacité à assumer le risque — ce qui contribuerait également à une meilleure allocation des ressources.