Partage de la valeur : l'inclusion économique passe par des choix institutionnels

Social

Dans le débat sur la pauvreté, les discussions portent sur le niveau de croissance, l’ampleur des transferts et le degré de redistribution, comme si le défi central consistait uniquement à répartir les résultats a posteriori. Pourtant, la question essentielle est tout autre : qui participe à l’économie avant même que l’excédent ne soit créé ?

La pauvreté n’est pas seulement une absence de revenus. Elle est avant tout une absence d’accès : au système financier, au crédit productif, au logement et à la capacité de faire face aux chocs. C’est pourquoi le partage de la valeur ne doit pas être considéré comme une simple redistribution.

L’expérience brésilienne offre un contrepoint pertinent à cette vision. Dans un pays marqué par des inégalités historiques et de fortes asymétries régionales, il est devenu évident que la réduction durable de la pauvreté exige davantage que des transferts isolés. Elle requiert une infrastructure économique capable de relier les politiques publiques, le marché et les individus à grande échelle.

Le rôle des institutions dans l’inclusion économique

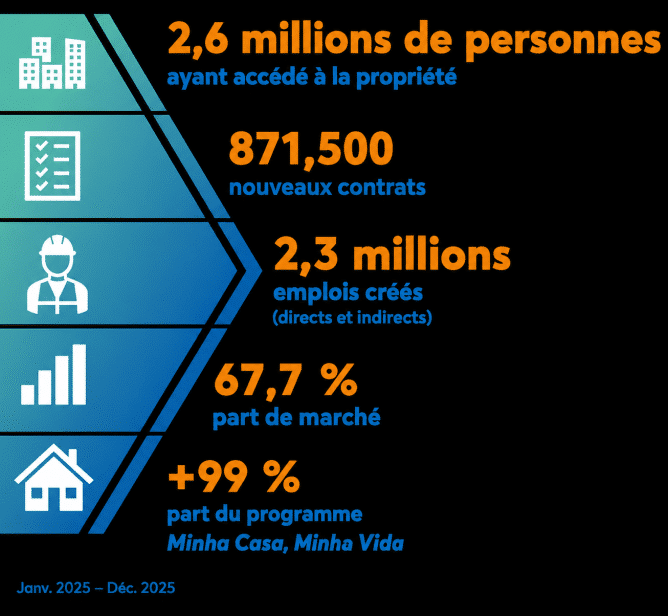

C’est à ce niveau que les institutions prennent toute leur importance. Au Brésil, la CAIXA occupe une position singulière dans cet écosystème. Non seulement parce qu’elle est l’une des plus grandes banques de détail du pays, mais aussi parce qu’elle agit simultanément comme une institution financière disposant d’une gamme complète de produits, allant du microcrédit productif au crédit immobilier, dont elle est leader avec 67,7 % du marché. Elle est également le principal opérateur des politiques publiques du gouvernement et sert de plateforme d’inclusion financière et économique. Cette combinaison s’avère décisive lorsque l’objectif est de transformer des droits en accès réel et de concrétiser notre mission de transformer la vie des personnes.

Le versement d’aides à des millions de Brésiliens ne constitue pas seulement une réponse d’urgence du gouvernement à des situations spécifiques. Il démontre également que la recherche de l’inclusion par le biais de politiques publiques et d’institutions dotées de capacités opérationnelles, d’une présence territoriale et d’une intégration numérique constitue une condition préalable à toute stratégie de protection sociale à grande échelle. Plus que la simple distribution de revenus, certaines politiques publiques intègrent des millions de personnes au système financier, créant ainsi les bases d’une inclusion plus durable.

Disposer d’un compte est nécessaire, mais insuffisant. Le véritable tournant intervient lorsque l’accès se transforme en capacité économique : lorsque les personnes commencent à épargner, investir, entreprendre et constituer un patrimoine.

Le microcrédit productif comme instrument d’autonomie économique

C’est ici que le microcrédit productif joue un rôle central, mais aussi controversé. Bien souvent, le crédit destiné aux populations les plus vulnérables est considéré comme synonyme d’endettement. Pourtant, l’expérience brésilienne montre que le problème ne réside pas dans le crédit lui-même, mais dans sa finalité, son adéquation aux besoins et son intégration aux politiques publiques. Lorsqu’il est orienté vers la génération de revenus, accompagné et intégré aux chaînes de production locales, il cesse d’être une forme d’assistance financière et devient un instrument d’autonomie économique.

À la CAIXA, le microcrédit bénéficie aux entrepreneurs urbains et ruraux, contribuant à l’expansion des capacités productives ainsi qu’à la création d’emplois et de revenus dans le pays. En accordant des prêts à des taux d’intérêt accessibles, la CAIXA a atteint en 2025 un encours de 1,0 milliard de réais dans ce segment, bénéficiant à 40 000 personnes et à 3 000 entreprises.

Le même raisonnement s’applique au financement du logement. Dans les débats limités aux considérations budgétaires de court terme, le logement est souvent considéré comme une dépense. En pratique, il constitue un puissant vecteur de partage de la valeur. L’accession à la propriété apporte de la stabilité, réduit les vulnérabilités, crée un actif durable et renforce la capacité des familles à planifier l’avenir. Dans le même temps, elle active les chaînes de production et dynamise les économies régionales. Il s’agit donc d’une politique sociale aux effets économiques profonds.

Le principal programme de logement du Brésil, Minha Casa Minha Vida, a été mis en œuvre afin de contribuer à la résolution de ces enjeux. Depuis sa création en 2009, il a contribué à réduire de 2,8 points de pourcentage le déficit de logements dans le pays, qui s’établit aujourd’hui à 7,4 %.

En 2025, la CAIXA a atteint un encours de 938,0 milliards de réais et a accordé 246,4 milliards de réais de crédits immobiliers, contribuant ainsi à permettre à 2,6 millions de personnes d’accéder à la propriété.

Un cycle vertueux pour l’économie et la société

La conséquence de ces actions est la création d’un cercle vertueux. En 2025, le volume de crédit accordé par la CAIXA a contribué à la création de 2,3 millions d’emplois et au développement de nombreux secteurs d’activité, en générant une demande de matériaux de construction, de meubles et d’électroménager, stimulant ainsi le secteur de la construction et la croissance économique.

Nous ne pouvons pas fragmenter ces dimensions. Les transferts de revenus, l’inclusion financière, le crédit productif et l’accès au logement ne sont pas en concurrence. Ils sont interdépendants. Lorsqu’ils sont articulés entre eux, ils renforcent l’efficacité des politiques publiques et réduisent la nécessité d’interventions permanentes.

Le partage de la valeur comme choix institutionnel

Cet agencement exige quelque chose que ni le marché ni l’État, pris isolément, ne peuvent offrir : l’échelle, la continuité et la présence territoriale. Les institutions disposant d’un maillage national cessent d’être de simples intermédiaires financiers et deviennent une véritable infrastructure économique, reliant les personnes, les territoires et les opportunités.

Dans cette perspective, le partage de la valeur ne consiste pas seulement à redistribuer les résultats, mais à réduire les barrières à l’entrée. Il ne s’agit pas de choisir entre efficacité et inclusion, mais de reconnaître que les économies plus inclusives sont, à moyen et long terme, plus stables et plus productives.

L’expérience brésilienne montre que, sans institutions capables de mettre en œuvre les politiques publiques à grande échelle, la promesse d’une croissance inclusive tend à demeurer rhétorique.

Le partage de la valeur est un choix institutionnel et stratégique qui se concrétise par le renforcement des capacités, la réduction des barrières et l’intégration de millions de personnes dans la dynamique économique. Cette ambition ne peut être durable que lorsque l’intention devient politique publique, que la présence devient accès et que l’action produit un impact réel.

C’est précisément à ce niveau que la CAIXA assume et exerce son rôle historique : transformer les choix en opportunités, les politiques en citoyenneté et le développement en résultats concrets dans la vie quotidienne, donnant ainsi corps à sa mission de transformer la vie des personnes.