La finance à l’ère de l’IA

Tech & Industrie

Au cours des cinquante dernières années, la finance et l’assurance ont connu des transformations majeures, principalement dues aux avancées technologiques. Ces évolutions ont redéfini les pratiques et méthodes de travail, tout en créant de nouveaux défis et opportunités. Aujourd’hui, une nouvelle révolution se profile, marquée par l’utilisation de l’apprentissage automatique et des modèles de langage de grande taille (LLMs), ainsi que l’exploitation de données massives, ouvrant ainsi de nouvelles perspectives pour l’industrie financière.

De la finance quantitative au big data et à l’IA

Dans les années 1970, la finance quantitative a émergé comme une discipline à part entière, grâce à des progrès en puissance de calcul. L’accessibilité accrue des ordinateurs a permis le développement de modèles mathématiques sophistiqués pour évaluer les risques et optimiser les portefeuilles. Des modèles tels que le CAPM et le modèle Black-Scholes ont révolutionné l’analyse et l’échange d’actifs financiers. Cependant, la crise financière de 2008 a révélé les vulnérabilités du système, soulignant l’importance d’une évaluation rigoureuse des risques. Elle a conduit à des réformes réglementaires comme Bâle III.

Aujourd’hui, l’adoption croissante des méthodes d’apprentissage automatique et des modèles de langage de grande taille (LLMs), associée à l’exploitation de vastes ensembles de données, crée de nouvelles opportunités pour le secteur financier. Cela laisse entrevoir une amélioration significative de l’efficacité opérationnelle ainsi qu’une optimisation des processus décisionnels.

L’IA permet de traiter et d’analyser d’énormes volumes de données en temps réel. Les outils de traitement du langage naturel (NLP) puis depuis quelques années les LLMs, permettent de convertir instantanément de l’information textuelle (par exemple articles de presse, communication des entreprises etc.) en signaux quantitatifs, qui pourront être utilisés dans le cadre d’une stratégie d’investissement par exemple. Grâce aux algorithmes d’apprentissage automatique, les institutions financières peuvent développer de nouveaux modèles de prédiction des mouvements futurs du marché[1], des surfaces de volatilité, des coûts de transaction, pour ne citer que quelques exemples. Cela facilite la construction de stratégies d’investissement et le passage d’ordres plus efficaces.

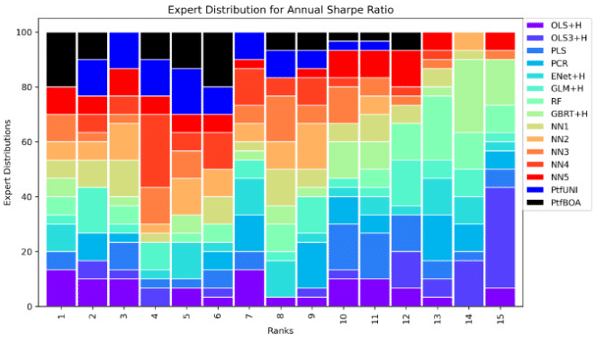

Figure 1 : Comparaison des performances de différentes techniques de prévision des rendements des actions par machine learning.

Note : Le graphique présente la distribution des rangs des ratios de Sharpe annuels de 15 stratégies long-short sur le marché actions, basées sur des prévisions des rendements via des algorithmes de machine learning basées sur plus de 300 caractéristiques des titres. La distribution est obtenue en comptant le nombre de fois qu’un expert obtient le meilleur, le deuxième (etc.) ratio de Sharpe.

Source : Remlinger Alasseur Brière and Mikael (2023)

L’IA permet également d’automatiser des tâches répétitives et chronophages, telles que le suivi des transactions, l’analyse des risques, la détection de fraudes et la conformité réglementaire. Cela libère du temps pour les professionnels, leur permettant de se concentrer sur des tâches à plus forte valeur ajoutée.

L’utilisation de l’IA permet également une personnalisation accrue des services financiers.[2] Les institutions peuvent communiquer plus efficacement auprès des clients, et offrir des recommandations adaptées aux besoins spécifiques de chacun, améliorant ainsi l’expérience client et favorisant une meilleure inclusion financière.

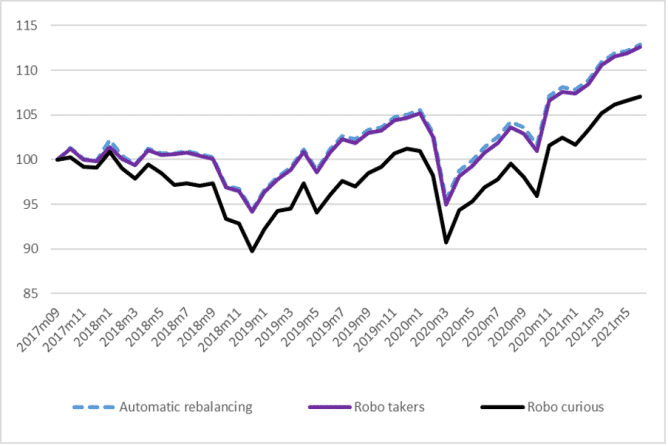

Figure 2 : Comparaison des performances des clients conseillés par un robot (robo-takers) et clients non conseillés (robo-curious)

Note : Le graphique présente les rendements cumulés expérimentés par divers groupes d’investisseurs au fil du temps. La valeur du portefeuille au moment de l’introduction du robot-conseiller (septembre 2017) est normalisée à 100 pour tous les groupes d’investisseurs. La ligne violette correspond aux individus ayant souscrit aux services de robot-conseil, la ligne noire correspond aux robot-curieux, intéressés par le service mais qui n’y ont pas souscrit. La ligne bleue pointillée correspond à des investisseurs (fictifs) qui rééquilibreraient automatiquement leur portefeuille immédiatement après réception des alertes envoyées par le robot.

Source : Bianchi et Brière (2024)

Défis et risques de l’intégration de l’IA

Malgré ses avantages, l’intégration de l’IA présente des défis. Les algorithmes peuvent être biaisés, entraînant des décisions discriminatoires, et le manque de transparence peut nuire à la confiance. Par exemple, l’utilisation de ChatGPT par des clients peut altérer la qualité des demandes de prêt, compliquant l’analyse des informations par les banques.

L’IA peut améliorer l’efficience des marchés en intégrant des informations en temps réel provenant de sources alternatives. L’analyse de données textuelles ou d’images satellites fournit par exemple des indicateurs économiques instantanés ou de vérifier très rapidement l’empreinte carbone des entreprises ou évaluer leurs risques climatiques (Brière et al., 2024).[3]

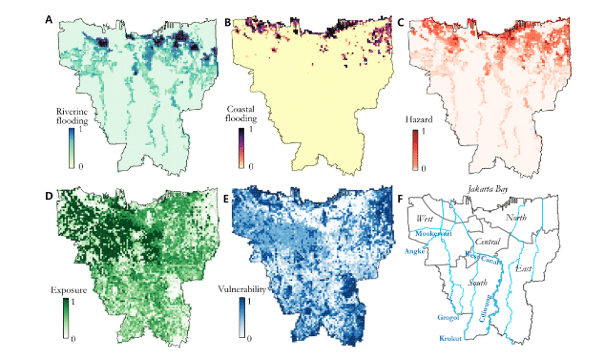

Figure 3 : Distribution spatiale du risque d’inondation à Jakarta

Note : (A) Risques d’inondation fluviale. (B) Risques d’inondation côtière. Les scores plus élevés indiquent que les catastrophes sont plus susceptibles de se produire. Des algorithmes basés sur des clusters génèrent des scores pour (C) l’exposition et (D) la vulnérabilité.

Source : Yang et al. (2024)

Cependant, l’utilisation généralisée de l’IA pour le trading peut entraîner une surréaction aux informations à court terme, augmentant la volatilité des marchés. Les algorithmes, bien qu’immunisés contre les émotions humaines, peuvent réagir de manière excessive à des signaux bruités, soulevant des préoccupations sur la manipulation des informations. Enfin l’utilisation accrue de données textuelles, provenant parfois de sourves moins sûres comme les blogs ou les réseaux sociaux, ouvre la voie au risque de manipulation des informations.

Les préoccupations liées à la vie privée, à la discrimination et à la transparence des algorithmes soulèvent des questions éthiques cruciales. Les régulateurs doivent équilibrer innovation et protection des consommateurs. De plus, une forte dépendance à l’IA peut rendre les institutions vulnérables en cas de défaillance technique, concentrant le pouvoir entre quelques grands acteurs technologiques. Enfin, les modèles d’IA, notamment ceux basés sur l’apprentissage profond, nécessitent une grande puissance de calcul et consomment beaucoup d’énergie. L’automatisation peut également entraîner des pertes d’emplois, soulevant des préoccupations sociales. Il est essentiel de réfléchir à des modes de collaboration efficaces entre humains et machines, ainsi qu’à la conception d’une IA « frugale » pour minimiser son impact environnemental.

En conclusion, l’intelligence artificielle offre des perspectives prometteuses pour l’industrie financière, mais elle s’accompagne de défis importants. Il est crucial de développer des pratiques responsables dans la conception et le déploiement de l’IA pour maximiser ses bénéfices sociétaux. La collaboration entre régulateurs, chercheurs et praticiens sera essentielle pour naviguer dans ce paysage en constante évolution.

[1] Remlinger, C., Alasseur, C., Brière, M. and Mikael, J., 2023. Expert aggregation for financial forecasting. The Journal of Finance and Data Science, 9, p.100108.

[2] Bianchi, M. and Brière, M., 2024. Human-robot interactions in investment decisions. Management Science.

[3] Brière Keip Le Berthe Nuriyev (2024) “AI for sustainable finance, Why it may help”, Available at SSRN 4252329.