La déglobalisation :Une opportunité stratégique pour l’Afrique

1. Contexte stratégique

La montée du multilatéralisme au lendemain de la Seconde Guerre mondiale a favorisé la libéralisation et l’essor des échanges internationaux du commerce international à travers les différents cycles du GATT et la création de l’OMC en 1995 (Combe, 2000)[1]. Parallèlement, nous avons assisté à la multiplication des accords bilatéraux et régionaux, notamment les Accords de Partenariat Économique (APE) entre l’UE et les pays ACP, censés ouvrir les marchés africains tout en favorisant leurs exportations. Ces derniers n’ont toutefois pas empêché la poursuite du processus multilatéral et un grand nombre de ceux-ci ont tout de même contribué à l’élaboration du libre-échange (Siroën, 1995)[2].

La mondialisation, qui s’est imposée comme le moteur dominant du développement économique mondial, s’est fondée sur la division internationale des processus productifs – fragmentation des chaînes de valeur globales – et l’expansion logistique internationale, portée par la conteneurisation, les zones franches et le numérique. Ce modèle a permis une croissance rapide des échanges internationaux. Les flux d’échanges se sont considérablement accrus. Les importations ont été multipliées par 77 et les exportations par 63 entre 1948 et 2024 (tableau 1).

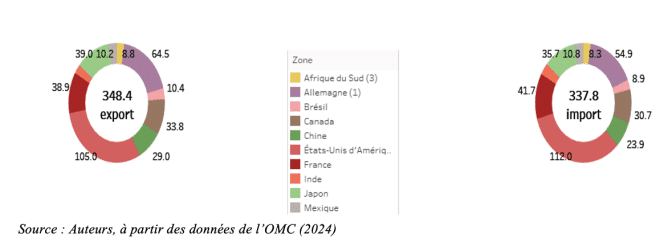

Le commerce international est caractérisé par la polarisation des échanges (Abdelmalki et Sandretto, 2000)[1], qui se font au sein et entre les grandes régions ou pôles – la « triade » Europe occidentale, Amérique du Nord et Asie du Sud-est. Cette polarisation persiste encore aujourd’hui et montre que les pays développés, dans leur ensemble, commercent principalement entre eux, alors que les pays du Sud commercent surtout avec le Nord et relativement peu entre eux. Il importe de relever le fait que quelle que soit la composante de la Triade, une part significative des échanges est réalisée avec des économies émergentes. Il existe, cependant, des différences considérables dans la répartition géographique de ces échanges – prééminence des pays industrialisés – (graphique 1).Graphique 1 : Répartition des flux d’échanges internationaux

Cependant, cette mondialisation a aussi engendré des vulnérabilités systémiques, en particulier pour l’Afrique. Il importe de rappeler que les multiples dispositions spéciales, relatives au traitement spécial et différencié, contenues dans le GATT puis dans les Accords de l’OMC, donnant des droits spéciaux aux pays en développement, devraient faciliter et accroître la participation des PED aux échanges internationaux. Malgré ces multiples « faveurs », ces derniers, notamment les pays africains, demeurent largement marginalisés, comme l’attestent les statistiques ci-dessus. Cependant, certains pays en développement se sont spécialisés dans les segments à faible valeur ajoutée. L’Afrique demeure essentiellement confinée dans les produits de base avec une faible transformation locale malgré les APE – industries extractives et matières premières. Elle reste sous dépendance accrue aux importations de biens essentiels et trop peu présente dans les chaînes de valeur technologiques.

Par ailleurs, la polarisation ne se limite pas aux échanges de marchandises mais concerne aussi les flux les d’investissements internationaux. En effet, les trois composantes de la « triade » concentrent simultanément l’essentiel des flux d’échanges de biens et services mais aussi de capitaux. D’après l’UNCTAD (2023), l’Afrique n’a obtenu que 45 milliards USD des flux mondiaux d’investissements directs étrangers (IDE) entrants en 2022 – même niveau que 2019 –, soit 4,91% du total reçu par les pays en développement (916 milliards USD, soit plus de 70 % des flux mondiaux). Cette répartition très inégale de ces flux d’IDE est davantage en faveur d’un petit groupe de pays émergents (UNCTAD (2023).

Depuis la fin des années 2010, un changement de paradigme s’amorce. Les crises successives – sanitaire (COVID-19), géopolitique (Ukraine, tensions Chine–États-Unis), climatique – ont révélé la fragilité d’un commerce mondial déséquilibré et polarisé.

On assiste aujourd’hui à une tendance globale vers la déglobalisation, c’est-à-dire une re-territorialisation stratégique des chaînes de valeur, à travers trois mécanismes. Le premier, dénommé near-shoring, consiste à relocaliser la production au plus près des marchés finaux. Le deuxième mécanisme, appelé friend-shoring, vise à externaliser la production vers des pays stables et politiquement alignés. Le troisième mécanisme, de-risking, a pour but de réduire les dépendances critiques, notamment vis-à-vis de l’Asie.

Pour l’Afrique, cette dynamique ouvre une fenêtre stratégique pour se repositionner comme partenaire industriel et fournisseur fiable de biens intermédiaires et finaux, à condition de combiner ses avantages géoéconomiques avec une politique industrielle structurée.

1. Un nouveau contexte mondial, porteur d’opportunités pour l’Afrique

Dans le cadre de ces réalignements, les grandes puissances occidentales ont entrepris de reconfigurer leurs politiques industrielles. Aux États-Unis, l’Inflation Reduction Act (IRA) et le CHIPS Act injectent des centaines de milliards de dollars pour rapatrier les chaînes de valeur stratégiques, soutenir les technologies propres et sécuriser la production de semi-conducteurs. De l’autre côté de l’Atlantique, l’Union européenne répond avec un arsenal normatif et financier tout aussi ambitieux : Pacte vert pour l’Europe, Carbon Border Adjustment Mechanism (CBAM), Global Gateway et Net-Zero Industry Act. L’objectif est clair : rapprocher les sites de production, garantir des conditions sociales et environnementales exemplaires, tout en réduisant la dépendance aux zones géopolitiquement sensibles.

Les multinationales, anticipant ces nouvelles contraintes, réorientent leurs investissements vers des territoires capables d’offrir trois garanties essentielles : proximité géographique des marchés finaux, stabilité politique et conformité rapide aux normes ESG. Dans ce processus de réajustement des implantations industrielles mondiales, l’Afrique apparaît comme un partenaire naturel et stratégique.

D’abord, sa proximité logistique avec l’Europe – six à huit jours de transit maritime pour les ports maghrébins contre plus d’un mois depuis l’Asie – réduit le « time-to-market » et l’empreinte carbone du transport. Ensuite, le continent dispose d’un gisement inégalé d’énergies renouvelables : solaire saharien, éolien atlantique, hydroélectricité équatoriale et géothermie de la vallée du Rift, autant d’atouts qui répondent à l’impératif de production bas-carbone imposé par le CBAM. S’y ajoutent des réserves de minerais critiques – cobalt, lithium, graphite, terres rares – indispensables à la transition énergétique mondiale.

Parallèlement, la Zone de Libre-Échange Continentale Africaine (ZLECAf) entre progressivement en phase opérationnelle ; couplée au PAPSS, elle promet de fluidifier les paiements et les règles d’origine, créant ainsi un marché de 1,4 milliard de consommateurs. Enfin, la pyramide des âges africaine, dominée par une jeunesse dynamique et avide d’opportunités numériques, constitue un réservoir de talents qui séduit les industries en quête d’agilité.

Dans ces conditions, l’Afrique peut se substituer à une partie des chaînes de valeur asiatiques, notamment pour les secteurs intensifs en ressources et à forte exigence carbone. L’ère qui s’ouvre porte donc la promesse d’une intégration industrielle nouvelle, fondée sur des partenariats équilibrés et une montée en gamme accélérée.

2. Les avantages comparatifs de l’Afrique

Sur le plan logistique, le continent dispose déjà de plateformes portuaires de classe mondiale – Tanger Med, Port-Said, Lekki – capables d’absorber des flux supplémentaires tout en offrant un accès direct au marché européen.

En matière énergétique, son mix renouvelable compétitif (solaire, éolien, hydroélectrique) constitue un argument décisif auprès des entreprises soucieuses de réduire leur empreinte carbone et de se conformer au CBAM.

Du côté des matières premières, l’Afrique concentre les deux tiers du cobalt mondial, une part significative du lithium et du graphite, ainsi que des terres rares : autant de ressources stratégiques pour l’industrie des batteries et des technologies vertes.

Au niveau du marché continental, la ZLECAf, consolidée par le PAPSS, offre une plateforme d’industrialisation régionale qui réduit les coûts de transaction et favorise l’essor de chaînes de valeur panafricaines.

Le capital humain n’est pas en reste : une population jeune, portée par un dynamisme entrepreneurial inédit et une adoption rapide des outils numériques, fournit la base d’une montée en compétences rapide dans les métiers industriels et technologiques.

Enfin, le régime commercial doublé des APE et du cumul d’origine prévu par la ZLECAf garantit un accès préférentiel au marché européen, transformant le continent en zone de production compétitive pour les entreprises cherchant à conjuguer performance économique et durabilité.

C’est dire que la conjoncture mondiale actuelle, marquée par le double impératif de relocalisation et de décarbonation, crée une fenêtre d’opportunité historique pour l’Afrique : celle de devenir le nouvel atelier vert des chaînes de valeur euro-atlantiques tout en répondant, de manière souveraine, aux besoins croissants de son propre marché intérieur.

3. L’industrialisation africaine : articuler marché intérieur et débouchés européens

Pour transformer l’élan actuel en véritable moteur de développement, l’Afrique doit adopter une stratégie industrielle à deux volets.

Le premier s’adresse au marché intérieur. L’urbanisation rapide génère une demande soutenue en logements abordables, en denrées alimentaires transformées localement, en textiles adaptés au pouvoir d’achat et en solutions de santé territorialisées. Produire sur place ces biens de base réduit la dépendance aux importations, sécurise l’offre en période de tension logistique et crée des emplois non délocalisables. Surtout, la mise en œuvre de la ZLECAf offre l’effet d’échelle indispensable : elle permet aux industries naissantes de servir un marché de 1,4 milliard de consommateurs, tout en articulant les spécialisations régionales (pharmacie au Sénégal, assemblage automobile au Maroc, sidérurgie en Namibie, etc.).

Le second volet vise le marché européen, engagé dans une décarbonation accélérée. Les chaînes de valeur de l’Union recherchent des intrants à faible contenu carbone et des partenaires capables de se conformer au CBAM et aux standards ESG. En s’alignant sur ces référentiels – et en mobilisant les préférences tarifaires offertes par les APE –, les producteurs africains peuvent exporter des biens à plus forte valeur : pièces aéronautiques certifiées, aciers verts, composants électroniques ou services numériques sensibles aux contraintes de souveraineté des données. Ce modèle dual – produire pour soi et pour l’autre – consolide l’autonomie productive tout en ouvrant les portes d’un marché solvable à proximité immédiate.

4. Cas emblématiques de reterritorialisation productive

Les succès déjà observés confirment la faisabilité de cette trajectoire. À Casablanca, le tandem Boeing–Figeac Aéro a mis en place une chaîne d’usinage certifiée AS 9100 : c’est un cas d’école de friend-shoring où la qualité, la stabilité politique et la proximité logistique rendent inutile le détour asiatique. Toujours au Maroc, Renault et Stellantis ont converti les sites de Tanger et Kénitra en plateformes polyvalentes ; le même châssis peut y recevoir un moteur thermique pour l’Afrique de l’Ouest ou électrique pour l’Europe, illustrant la logique near-shoring. En Namibie, la start-up HyIron, adossée à un consortium allemand, inaugure une filière de réduction directe du minerai de fer à l’hydrogène vert : un projet CBAM-driven qui préfigure l’acier « net-zéro » exigé par l’UE. À Dakar, le projet MADIBA de l’Institut Pasteur confère à l’Afrique de l’Ouest une capacité de production vaccinale agréée par l’OMS, tandis que Nairobi héberge avec Microsoft-G42 des data centers fonctionnant à 100 % d’énergie géothermique, conformes au RGPD : une déclinaison de green-shoring qui combine souveraineté numérique et énergie propre.

5. Pour un partenariat véritablement gagnant-gagnant

Pour l’Europe, l’Afrique peut devenir une base industrielle verte, sûre et résiliente ; pour l’Afrique, l’Europe représente un débouché stable et une source de technologies avancées. La clé réside dans la co-production plutôt que dans la sous-traitance. Cela suppose un transfert organisé de compétences – qu’il s’agisse de formations immersives en réalité virtuelle, de jumeaux numériques pour la maintenance ou de plateformes de R-D partagées au sein de clusters mixtes.

Les règles commerciales doivent également refléter cette ambition : une utilisation cohérente des APE, alignée sur la ZLECAf, et une application du CBAM qui reconnaisse l’avantage carbone offert par les énergies renouvelables africaines. Enfin, le financement doit être patient : combinant capitaux privés, banques régionales (BAD, Afreximbank) et instruments européens (Team Europe), afin de soutenir des investissements lourds en infrastructures portuaires, énergétiques et numériques.

6. Risques et conditions de succès

Trois écueils menacent ce scénario :

- Une intégration locale superficielle qui cantonnerait le continent aux tâches d’assemblage à faible marge ;

- Des rivalités intra-africaines si chaque pays mène seul une stratégie d’attraction, au détriment de la complémentarité régionale ;

- Une instabilité réglementaire ou énergétique susceptible de faire fuir des investisseurs avides de visibilité à long terme.

Pour contourner ces risques, quatre conditions s’imposent :

- la création de zones industrielles vertes, raccordées à des réseaux renouvelables certifiés ;

- l’harmonisation normative entre ZLECAf et APE, avec reconnaissance mutuelle des standards qualité et carbone ;

- la montée en compétences accélérée par la formation immersive (VR/AR, jumeaux numériques, IA) ;

- une diplomatie économique unifiée, capable de négocier des corridors logistiques et de défendre les intérêts africains dans les instances normatives internationales.

7. Recommandations opérationnelles

Pour les États, il s’agit d’identifier des filières phares (batteries, cloud vert, biopharma, textile durable) et de les ancrer dans des écosystèmes industriels dotés d’infrastructures partagées et de régimes fiscaux clairs. L’exécution rapide des APE et des accords bilatéraux, couplée à une politique d’éducation technique ambitieuse, renforcera l’attrait des investisseurs.

Pour les institutions régionales, la priorité est de mettre sur pied une task force continentale dédiée à la reterritorialisation productive, de mobiliser des fonds communs pour les infrastructures critiques et de piloter la convergence des normes CBAM-compatibles.

Pour les partenaires extérieurs, l’alignement sur la stratégie Global Gateway doit se traduire par des schémas de co-investissement public-privé et par le soutien direct aux pôles d’excellence africains, afin d’ancrer durablement l’innovation au sud de la Méditerranée.

8. Conclusion prospective

La « déglobalisation » marque une rupture profonde avec les logiques de production et d’échange qui ont structuré les trois dernières décennies. Elle ne se limite pas à un ralentissement du commerce international : elle traduit un changement de cap stratégique, où la souveraineté économique, la réduction des risques, et la transition écologique deviennent les nouveaux axes de lecture des décisions industrielles.

Pour l’Afrique, ce tournant ouvre une fenêtre historique. L’équation est claire :

- Créer la valeur chez soi – Installer des unités de production orientées à la fois vers la consommation intérieure et vers l’exportation à forte technicité ; capter localement une part croissante de la transformation agricole, minière, textile, pharmaceutique et numérique.

- Rompre avec les dépendances héritées – Diversifier partenaires, technologies et sources d’énergie pour réduire la vulnérabilité aux chocs exogènes ; fonder ses chaînes de valeur sur les atouts continentaux (énergies vertes, marché intégré, capital humain).

- S’imposer comme acteur industriel stratégique – Livrer aux marchés mondiaux des intrants à faible empreinte carbone ; respecter – voire devancer – les normes CBAM et ESG ; défendre des positions normatives communes au sein de la ZLECAf.

La convergence entre les Accords de Partenariat Économique (APE), la ZLECAf, l’industrialisation verte et la relocalisation recherchée par l’Europe constitue, à l’horizon 2030-2050, l’un des leviers majeurs de souveraineté économique africaine. En misant sur cette synergie, le continent peut passer du statut de fournisseur de matières premières à celui de co-pilote incontournable des chaînes de valeur globales, bâtissant ainsi une croissance plus inclusive, décarbonée et pérenne pour le XXIᵉ siècle.

[1] L. Abdelmalki et R. Sandretto (2000). « La France dans le commerce mondial », Cahiers français, n° 299, Documentation française, novembre-décembre.

[1] E. Combe (2000). « Le multilatéralisme, du GATT à l’OMC », Cahiers français n° 299, Documentation française, novembre-décembre.

[2] J.-M. Siroën (1995). « Des questions en débat : Régionalisme contre multilatéralisme ? », L’Économie mondiale, Cahiers français, n° 269, Documentation française, janvier-février.