La biodiversité au bord du gouffre : comment les marchés de la nature pourraient éviter un effondrement irréversible

Environnement

RÉSUMÉ

La biodiversité se dégrade à un rythme alarmant, menaçant non seulement l’intégrité écologique, mais aussi une part importante de la production économique mondiale qui dépend d’écosystèmes en bonne santé. Les approches traditionnelles de marché ont échoué à stopper ce déclin, car elles (i) considèrent la biodiversité comme un « co-bénéfice » secondaire, (ii) souffrent de défauts de vérification et de permanence, et (iii) confondent des dynamiques fondamentalement différentes entre carbone et biodiversité.

Nous mettons en lumière une nouvelle architecture de financement, proposée par Cantillon et al. (2025), qui remplace les crédits carbone ponctuels par des « actions nature » : des titres de propriété négociables sur les stocks d’écosystèmes, générant des dividendes sous forme de flux mesurés de séquestration carbone et d’unités de biodiversité au fil du temps. En reliant directement le rendement des investisseurs à la santé à long terme de l’écosystème sous-jacent, et en permettant que les dividendes soient retenus de manière flexible pour financer la restauration après des chocs, les actions nature internalisent le risque de permanence, réduisent les coûts de suivi grâce à des projets à l’échelle des juridictions, et créent une découverte transparente des prix via un marché primaire de type financement participatif, complété par un marché secondaire. Cette conception offre une voie pour mobiliser le capital privé en faveur de la conservation, tout en évitant les écueils qui ont miné les marchés carbone traditionnels.

VERS UN EFFONDREMENT IRRÉVERSIBLE DE LA BIODIVERSITÉ

Les tronçonneuses résonnent dans l’Amazonie le jour, tandis que les feux de forêt crépitent la nuit, défrichant la forêt pour l’élevage et les cultures. Les mangroves pourrissent sous la montée des eaux dans la baie de Manille, et un récif autrefois vibrant dérive, sans vie, sous les vagues de l’océan. Le temps nécessaire pour lire cette phrase, notre planète a perdu environ 10 terrains de football de forêt tropicale ainsi que des milliers d’insectes pollinisateurs qui maintenaient les chaînes alimentaires.

La dégradation de la nature n’est pas uniquement écologique – elle est profondément économique. Costanza et al. (1997) ont estimé que la valeur des services écosystémiques fournis par la biosphère représente entre une et trois fois le PIB mondial. De plus, les forêts abritent plus de la moitié des espèces animales et végétales terrestres et soutiennent directement des millions de personnes en leur fournissant nourriture, revenus et abri. Avec la moitié du PIB mondial dépendant d’écosystèmes sains, l’effondrement de la biodiversité constitue une crise économique imminente (WEF, 2022).

LES SOLUTIONS DE MARCHÉ TRADITIONNELLES SONT INSUFFISANTES

Les efforts actuels de réduction se sont majoritairement concentrés sur les émissions de carbone, conduisant à l’adoption généralisée des marchés carbone comme instruments financiers pour tarifer et réduire les émissions de gaz à effet de serre. Plus récemment, des marchés de la biodiversité et de la nature ont été proposés comme mécanismes complémentaires aux marchés carbone, dans le but d’orienter des financements privés vers la conservation et la restauration. En effet, de nombreux projets basés sur la nature – tels que la reforestation, l’afforestation et la restauration des mangroves – génèrent à la fois des bénéfices de séquestration carbone et de biodiversité (Kedward et al., 2023). Cependant, ces projets sont généralement valorisés et négociés sur la base du carbone capturé, mesuré en tonnes de CO₂-éq, tandis que la biodiversité est considérée comme un bénéfice secondaire, ce qui ne lui confère qu’une prime modeste.

Cette approche s’est révélée fondamentalement inefficace pour deux raisons majeures. Premièrement, ces marchés carbone volontaires deviennent de plus en plus dysfonctionnels et déclinent en raison de problèmes persistants d’additionnalité, de fuite, de permanence, de précision des bases de référence et de traçabilité (Cantillon et Slechten, 2024). Par exemple, des enquêtes récentes ont révélé que plus de 90 % des crédits carbone de forêts tropicales certifiés par Verra, un acteur majeur de la normalisation, étaient inefficaces. Ces scandales ont exposé des problèmes systémiques profonds qui sapent la crédibilité des marchés. Par ailleurs, les tentatives d’amélioration en durcissant les critères de certification ne corrigent pas la faille principale : les crédits carbone sont des transactions ponctuelles qui transfèrent les risques biophysiques à long terme aux développeurs de projets plutôt qu’aux investisseurs.

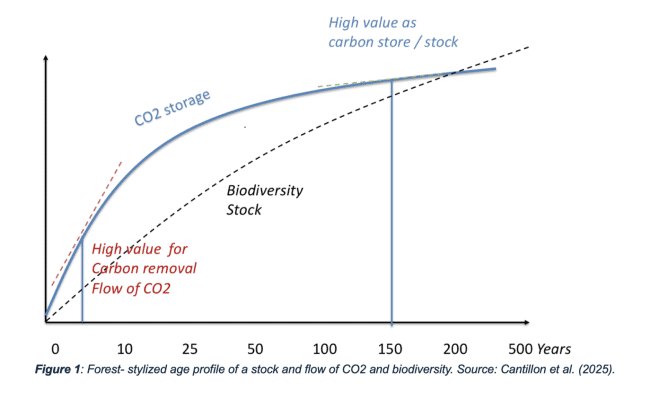

Deuxièmement, regrouper carbone et biodiversité dans une seule catégorie crée de la confusion et nuit à la crédibilité du marché, car les problématiques de carbone et de biodiversité sont fondamentalement différentes. En effet, selon les interventions, la séquestration ou le stockage du carbone peut être positivement, négativement, ou pas du tout corrélé à la conservation ou restauration de la biodiversité. Par exemple, les initiatives d’afforestation en monoculture peuvent aider à atténuer le changement climatique, mais elles nuisent souvent à la biodiversité (Kedward et al., 2023). De plus, le carbone et la biodiversité suivent des dynamiques différentes entre stock et flux, comme illustré par le profil d’âge de la production de carbone et de biodiversité d’une forêt (Figure 1).

Une jeune forêt en régénération naturelle est très efficace pour retirer le carbone de l’atmosphère (flux de carbone), mais son stock de biodiversité reste relativement faible. À l’inverse, une forêt mature soutient un stock riche de biodiversité mais est moins efficace pour capter du nouveau carbone, car la croissance est à peu près équilibrée par la décomposition qui libère du carbone. Cependant, les forêts matures agissent comme des réservoirs importants de stockage permanent de carbone (stock de carbone). Ainsi, alors que les jeunes forêts sont particulièrement précieuses pour leur absorption de carbone, les forêts matures sont importantes à la fois pour leur carbone stocké et la biodiversité qu’elles abritent.

UN NOUVEAU DESIGN DE MARCHÉ POUR LA PROVISION BASÉE SUR LA NATURE

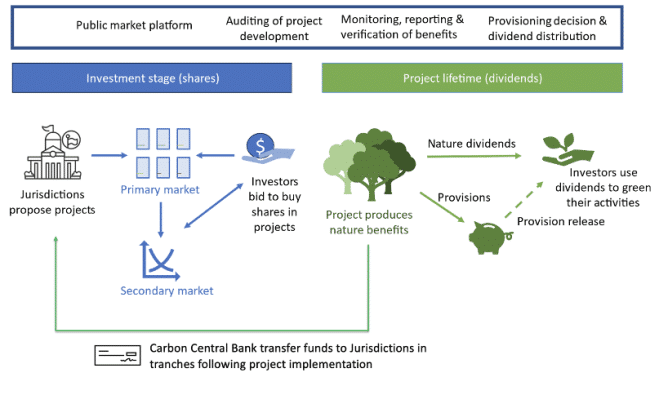

Dans Cantillon et al. (2025), nous repensons fondamentalement le financement de la biodiversité. Les crédits actuels vendus sur les marchés volontaires monétisent des flux annuels (tonnes de CO₂, hectares restaurés) mais ignorent la permanence : une fois vendus, l’acheteur a peu d’incitation à continuer de financer la conservation de la forêt qui sous-tend le certificat. Ainsi, nous changeons l’unité d’échange : nous proposons que les juridictions émettent des actions nature dans le cadre de projets à grande échelle et positifs pour la nature. Une action nature représente une part du stock d’un écosystème et verse des dividendes carbone et biodiversité au fil du temps. Crucialement, les dividendes sont gérés avec prudence pour tenir compte de l’impermanence inhérente des écosystèmes, assurant un tampon contre les futurs chocs environnementaux. Cela crée des incitations à une gestion à long terme plutôt qu’à des gains transactionnels à court terme. Si des incendies, des parasites ou des troubles politiques réduisaient le stock sous-jacent, les dividendes futurs diminueraient, à l’image des investisseurs en actions supportant le risque de baisse des entreprises.

Les actions nature proposées respectent les dynamiques de stock versus flux du carbone et de la biodiversité : les projets en phase initiale peuvent utiliser la plupart des dividendes pour constituer des réserves de risque, tandis que les réserves matures peuvent commencer à verser des dividendes réguliers.

Le fonctionnement du marché est illustré en Figure 2 : les juridictions vendront des actions nature sur un marché primaire, qui fonctionne selon un modèle inspiré du financement participatif, où les projets listent leurs attributs de manière transparente. Les investisseurs allouent des fonds en fonction de leurs préférences, ce qui fait monter les prix des projets en fonction de la demande du marché. Les projets suscitant plus d’intérêt voient leur cours augmenter, signalant clairement les priorités du marché. De plus, un marché secondaire permet aux investisseurs de revendre leurs actions en cas de changement de situation, assurant liquidité et flexibilité. Ce marché est soutenu par des indicateurs standardisés et une tarification transparente issue du marché primaire, facilitant les échanges et une valorisation fiable.

LES AVANTAGES STRATÉGIQUES DES ACTIONS NATURE

Le passage des crédits transactionnels à une approche d’investissement basée sur des actions entraîne quatre effets majeurs (voir Tableau 1). Premièrement, puisque les dividendes peuvent être retenus et réalloués à la replantation d’urgence, l’absence de permanence est internalisée au lieu d’être ignorée. Deuxièmement, les projets à l’échelle des juridictions répartissent les coûts fixes de suivi, rapport et vérification sur des milliers d’hectares, réduisant la marge d’intermédiation minimale actuelle de 40 %. Troisièmement, nous proposons qu’un marché primaire de type « crowdfunding » fixe les prix de chaque projet, de sorte que les juridictions fixant des prix planchers trop élevés risquent d’échouer à lever des fonds. Quatrièmement, les prix d’équilibre du marché primaire révèlent la disposition des investisseurs à payer pour des attributs tels que la gestion indigène ou la protection des bassins versants, remplaçant les primes opaques actuelles sur les crédits « charismatiques ».

References

Cantillon, E., Lambin, E., and Weder di Mauro, B. (2025). Designing and scaling up nature-based markets. Part of the Third Paris Report: Accelerating the transition and protecting nature in EMDEs. CEPR Press.

Cantillon, E., and Slechten, A. (2024). Market Design for the Environment (No. w31987, revised August 2024). National Bureau of Economic Research.

Costanza, R., d’Arge, R., De Groot, R., Farber, S., Grasso, M., Hannon, B., … and Van Den Belt, M. (1997). The value of the world’s ecosystem services and natural capital. Nature, 387(6630), 253-260.

FAO – Food and Agricalture Organization – and UNEP – United Nations Environmental Program (2020). The State of the World’s Forests 2020. Forests, biodiversity and people. (https://doi.org/10.4060/ca8642en)

Kedward, K., Ryan-Collins, J., and Chenet H. (2023). Biodiversity loss and climate change interactions: financial stability implications for central banks and financial supervisors. Climate Policy, 23:6, 763-781.

WEF – World Economic Forum (2020). Nature Risk Rising: Why the Crisis Engulfing Nature Matters for Business and the Economy. (https://www.weforum.org/publications/nature-risk-rising-why-the-crisis-engulfing-nature-matters-for-business-and-the-economy)